个人投资者应该牢记的投资原则 | 咚宝鱼商业洞察

想象一下,如果你要投资股票或基金,会从哪些方面去衡量并选择呢?相信不少人会依据股票或基金的历史业绩来选择,也就是说我们倾向于选择那些历史走势,过往业绩表现更优秀的股票或基金。但遗憾的是,历史经验表明:过去的业绩不能代表未来,个人投资者极少意识到的一条投资原则是:均值回归(RTM:Reversion to the mean),它就好比17世纪科学革命的制高点,牛顿的万有引力定律一样掌控着金融市场,这是投资世界里经过历史检验的事实。

均值回归意味着:随着时间推移,投资回报率似乎都会被引向某种基准。也就是说,无论是考虑单只基金的回报,还是不同投资风格的回报,或是股票市场自身的回报,较高的回报率最终会回归到某种长期基准。而且大型基金的回报率一旦回归到这一基准便很少能再次提升。在1-3年左右短的时间里,许多基金,尤其是小盘进取型基金确实能获得超出市场平均很多的突出业绩,但如果把时间维度拉长,可以发现业绩优良的基金回报率会降到平均水平,而业绩最差的基金倾向于保持其原有位置。向市场均值回归是投资回报率的决定性因素之一。就正如经济学家Herbert Stein所说:“如果有些事不能一直持续地运行,那么它终将停止。”

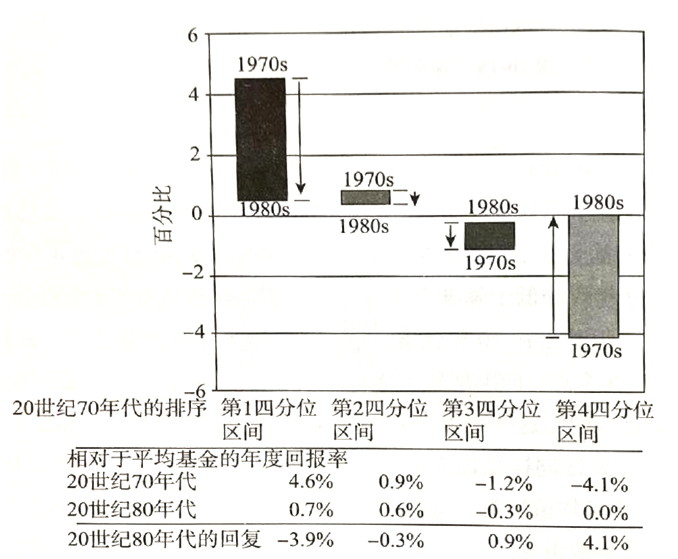

以过去两个完整的10年为例来验证均值回归理论,John Bogle对20世纪70年代和80年代相同的基金进行比较。下图表明了每一个四分位区间的基金是如何回归于这组基金本身的均值。总共34只基金有30只向均值回归,最下面的一组基金中,33只基金改进了它们的相对回报率,只有一只例外。最下面一组基金的回报率线上回复了4.1%,正好补偿了它们在第一个10年中的损失。

1970-1980年代基金年度回报

然后对过去20年重复相同的测试,也可发现在最上面的一组基金中,44只有41只向下回归;而最下面的一组基金中,44只有40只向上回归。从上可以看出,均值回归传递出一个明确信息:

1. 基于历史业绩评估基金是无用的;

2. 基金的均值回归规律是一致的,可预测的和普遍适用的。

既然长期来看,均值回归不可避免,那作为个人投资者,我们如何克服万有引力作用而开展有效投资呢?

其实合理的资产配置会带来更多收益。如今的金融市场风险更高,个人投资者可根据自身情况进行股债平衡,比如在退休计划中,可投资70%股票和30%债券来平衡潜在风险和回报。而对那些刚步入社会,离退休还很久,又有强烈积累财富的欲望,可配置90%股票和10%债券。对于那些利用闲散资金进行适度定期投资的人们,或者更为保守的人们,建议降低股票比例,比如35%股票和65%债券。没有人会预测到未来金融市场的回报率是多少,但几个世纪以来,这种均衡的投资方法一直被证明有效,它虽然不能确保提供高额回报,但它能得到可靠的长期回报率,并降低短期风险。

本博客所有文章除特别声明外,均采用 CC BY-SA 4.0 协议 ,转载请注明出处!